文章作者:Lesley, MetaEra

郡主 Christine

6 月 17 日,加密初创公司 Infini 宣布关停所有卡片服务。消息一出,引发大量行业关注和忠实用户的惋惜。

「ChatGPT 续费、Twitter 蓝标续费怎么办?」

「这一业务以后还有可能重启吗?」

……

用户越满意,公司越亏损——这是 U 卡初创公司面临的残酷悖论。

Infini 关停 U 卡业务并非个例。过去两年中,至少有两家知名 U 卡服务商黯然退场,先是 OneKey,现在是 Infini——它们都曾试图在稳定币支付与现实消费之间搭建桥梁,却最终因合规成本高企和商业模式难以为继而偃旗息鼓。

一次理性的战略撤退

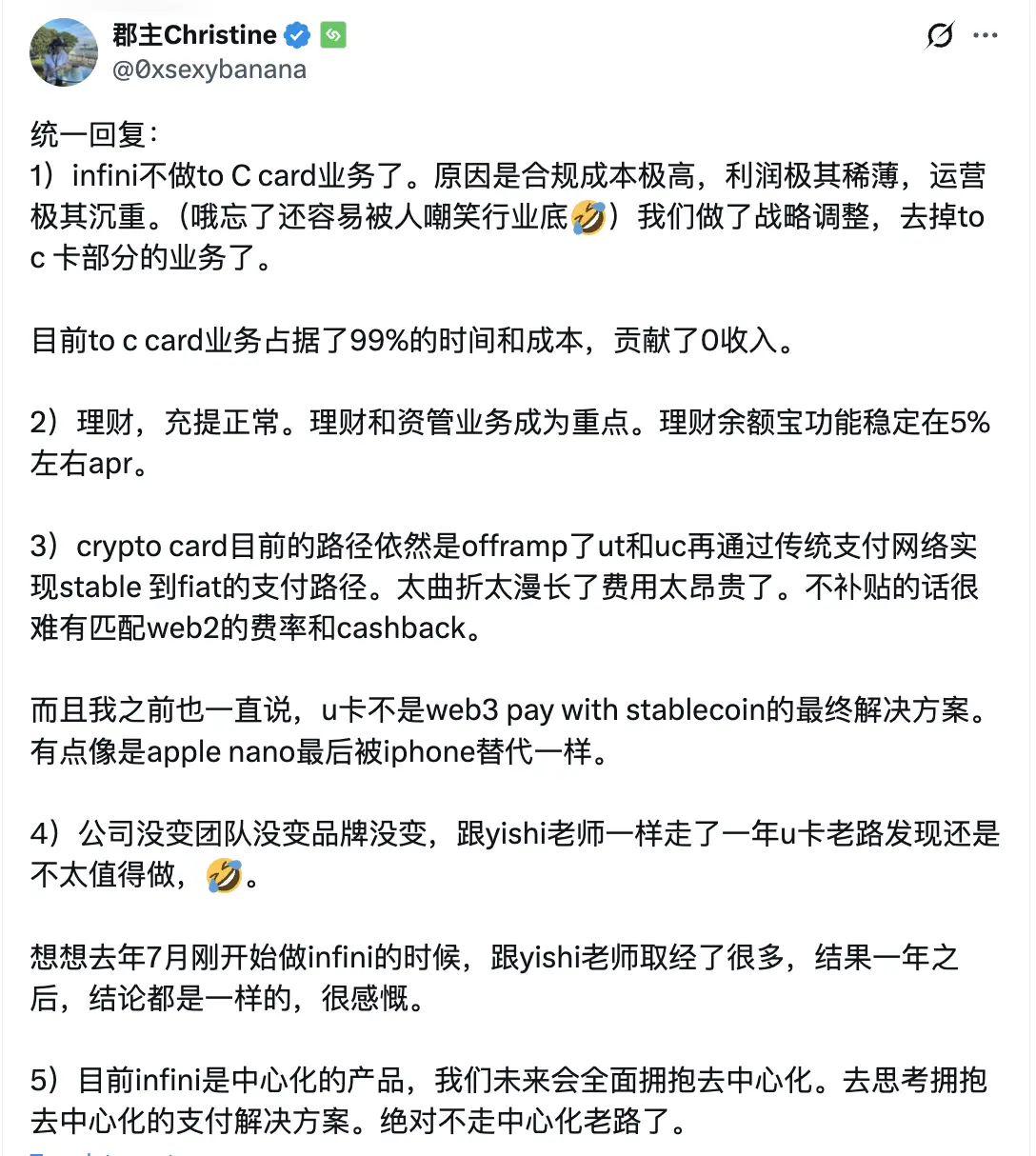

在 Infini 官宣关停 U 卡业务一个小时后,联合创始人 Christine 便通过X平台进一步解释了这一决定的原因。她指出,决定关停 U 卡业务,主要是由于合规成本过高、利润微薄以及运营压力大。目前,公司会将重点转向理财和资产管理。Christine 还强调,公司将全面拥抱去中心化,探索去中心化支付解决方案,坚决不再走中心化老路。

来源:X(郡主Christine@0xsexybanana)

在接受 MetaEra 采访时,Infini 联合创始人 Christine 讲述了做出这一决定的心路历程。

「内心肯定犹豫过。」面对记者,Christine 直言。这家从无名小公司成长起来的团队,在华语区已经积累了相当规模的用户群体。推特上非常多的社区用户表示希望 Infini 留下来,让团队深受触动——「大家希望的是有一张好用的 U 卡,而不是希望我们退款关闭卡业务。」

但决定并非仓促做出。Christine 透露,是否继续卡业务团队早期做了深度讨论,「这是一个反复思考的过程。」公司对未来的战略调整进行了深思熟虑,以确保每一步都符合长期发展的方向。

在正式宣布关停的公告中,Infini 详细说明了对用户的补偿方案:自动退还开卡费、确保在途资金安全到账、承诺 21 个工作日内完成所有退款。这种「善始善终」的态度,既体现了团队的责任感,也折射出这个行业中罕见的商业伦理坚持。

两大核心阻力:成本失控与模式失灵

Infini U 卡

采访中,Christine 深度解析了关停 U 卡业务的两大原因,每一个都直指 U 卡行业的核心痛点。

沉重的成本结构

当记者询问发卡产业链中哪个环节攫取了大部分利润时,Christine 的回答出人意料:「其实不应该去问利润,应该先去聊成本。我们在 U 卡业务上没有任何的利润,只有成本。」这一表态揭示了 U 卡行业的根本问题。

Christine 通过 Infini 的实际案例详细解析了发卡业务的成本链条。

KYT 和 KYC 成本

KYT(Know Your Transaction)和 KYC(Know Your Customer)在加密支付行业中至关重要。

KYT 通过识别和监控交易风险,防止洗钱和欺诈行为,从而保障资金安全,确保合规和金融诚信。为防止不法资金流入,Infini 与 Cobo 合作,每笔充值交易都需通过 KYT。

KYC 则是防止身份盗用、洗钱及其他非法金融活动的有效手段,确保金融系统的透明度和安全性。Infini 在 KYC 环节也引入了 Sumsub 的服务。

这也意味着每次进行 KYT 和 KYC,无论结果如何,Infini 都需要支付相应的费用。

卡组和银行费用

发卡服务的上游卡组费用也不可忽视。「卡组」通常指的是提供卡片支付解决方案的组织或网络,比如 Visa、Mastercard 等,它们管理着银行卡的发行、支付、交易清算等流程。卡组提供的 API 每月需要支付固定费用,而其他如汇率转换费和充值手续费等,也会对业务的成本产生影响。

「我们选择了一条亲民的路线,许多费用都由我们自己承担。比如每张卡每月有 0.1 美元的固定费用,我们没有向用户单独收取。」尽管如此,成本依然居高不下,利润几乎为零。Christine 透露,「一般来说,汇率转换费用约为 1%至 1.5%,这并非由我们收取,而是由上游银行和卡组收取。但是用户会觉得不爽,感觉在汇率上吃亏了。」

运营成本

Infini 的 U 卡业务还面临着巨大的运营压力。Christine 指出,「U 卡的运营复杂度堪比加密货币交易所。」U 卡的运营需要确保每笔交易的安全性并且提供实时的客户支持,但却没有为项目带来交易所一样的盈利水平。为了维持较好用户体验和高效的客户服务,Infini 团队承受着庞大的运营成本。

合规成本

谈及 U 卡成本中哪个环节最烧钱时,Christine 毫不犹豫地回应:「你非要问我哪个环节最烧钱?那肯定是支付牌照。」她进一步解释,「支付业务需要在不同地区获取相应的支付牌照,像香港的 MSO(Money Service Operator),欧洲的EMI(Electronic Money Instituion),这些牌照申请时间长,费用高。」她补充道,「尤其是 KYC 和反洗钱(AML, Anti-Money Laundering)环节,每笔用户验证都需要收费。」支付牌照和合规服务的高昂费用使得初创公司在这一行业难以前行。

错位的加密愿景与现实

比起理想中的「加密世界通往现实支付的桥梁」,现实中的 U 卡正显露出结构性局限。对 Infini 来说,这并不是一条可长期走下去的路径。

「如果想在 U 卡上盈利,就只能提高手续费。」Christine 坦言,U 卡缺乏更有效的盈利模式,而提高手续费并不是一个好的解决方案。提高手续费违背了团队亲民、低费率的初衷,也可能激起用户不满。事实上,在许多地区,用户本就可以较为便利地通过兑换渠道将 USDT 等稳定币兑换为法币,U 卡并未提供决定性的价值溢出。

更现实的问题在于,U 卡用户体验远不如 Web 2.0 产品。「我们经常收到用户抱怨,在香港、新加坡这样的地方用卡,会被收取汇率转换费用。」她解释,这些费用并非 Infini 所设,而是由上游的银行卡组收取。然而,从用户视角来看,这些成本最终落在了他们自己身上,「用户以为是我们收的,还觉得我们赚了很多,其实这些我们一分钱没拿。」在承担复杂合规和客服负担的同时,Infini 并未获得与付出相称的回报以及用户的理解,这使得 Christine 认为这种模式并非可持续的长期发展路径。

Coinbase U 卡

目前,头部平台如 Coinbase 和 Bybit 仍积极推进 U 卡业务。就在今年,Coinbase 宣布将在 2025 年秋季推出 Coinbase One Card,用户每笔消费最高可返还 4%的比特币。

然而,这类背靠加密交易所的 U 卡对于企业的效用与 Infini 可能有所不同。Christine 分析认为,这些平台更可能将 U 卡视为「资金留存工具」,而非主要的营收来源。例如,Bybit 用户存入大额资金后,可享受手续费减免。U 卡通过为用户提供福利和减免手续费,能够有效帮助交易所提升资金的沉淀与用户的长期留存。在这种背景下,U 卡更像是平台生态的一部分,用于提升用户留存和资金沉淀,而非直接的盈利工具。她解释道,这些平台原本就具备完善的客服、KYC 和合规体系,其运营架构天生适合开展 U 卡业务。

对 Infini 而言,没有庞大的交易业务做后盾,U 卡反而成了高负担、低回报的耗能器。缺乏长期的盈利逻辑,也让 U 卡这条道路难以为继。

加密支付的未来:U 卡难成加密支付的终点

Infini 始终坚守 Crypto Native 的理念,为用户能提供储蓄、理财、支付等服务的支付项目。Christine 认为,当前加密支付领域并没有沿着加密的潮流向前演进。

比特币诞生之初被设想为一种革新的支付工具。而稳定币尤其具备快速、低成本、抗审查的优势。U 卡通过将稳定币(如 USDT 和 USDC)转换为法币,存入银行账户后,用户再通过传统的 Visa 或 Mastercard 网络进行消费。U 卡这种方式实际上是在绕过这些优势,把稳定币转化为法币,回到传统支付网络,这与加密支付的初衷背道而驰。Christine 认为,U 卡将稳定币变为法币这一做法,不仅未能发挥加密支付的潜力,反而是行业的一次「倒退」。

Christine 强调:「加密支付的最终目标是让每个用户能够直接使用稳定币进行支付,而非依赖法币支付渠道。我们要的是『Pay with crypto, pay with stablecoins』,而不是再回到传统法币支付体系。」她进一步补充,我觉得一个普通用户可以直接用 USDT 和 USDC 来支付和购买东西,而不需要再走传统的 Visa 和 Mastercard 的时刻,就是加密支付「iPhone」 时刻。

事实上,稳定币支付有着不可忽视的潜力。根据链上数据,5 月 31 日,全球稳定币市值已突破 2500 亿美元,显示出稳定币作为支付工具的巨大需求。Christine 认为,「加密支付」这个市场仍然有巨大的发展空间。

从试错到重构:Infini 的经验积累与未来选择

谈到过去一年的收获,Christine 半开玩笑地说:「回过头来再想这些事情,U 卡我可能一开始就不做了。」她回忆起去年向 OneKey 创始人 Yishi 老师请教经验的经历。Yishi 知无不言,十分真诚的为 Christine 解释 U 卡的种种困难和压力。那时,OneKey 因监管压力刚刚关停 U 卡业务。

然而,Christine 最初对合规的复杂性认识不足。「我原以为不碰『灰产』就没事,」她笑着说,「但事实远非如此。」经过一年的实践,她切身体验到,支付类业务面临的合规压力远超传统纯加密项目,这一点是加密支付创业中绕不开的重大挑战。

尽管创业路上充满挑战,但过去一年的经历也让她收获了宝贵的经验。

她坚信:「如果想要创业成功,天时、地利、人和缺一不可,而『人和』 是其中最重要的。一个好的团队至关重要,如果团队有足够的生命力和战斗力,做很多新业务都可以成功。」过去的一年里,Christine 和团队不断突破技术难关,同时在管理上也形成了更加高效的协作模式。

除了团队,Christine 特别强调了声誉(Reputation)的重要性。在加密行业的创业中,无论是人品还是品牌的声誉都是很重要的一件事情。「在这个行业里,声誉是最核心的资产。如果口碑坏了,未来的业务就很难再持续。」她举例说道,尽管 Infini 在今年 2 月份遭遇了盗窃事件,团队依然决定用自有资金全额赔偿用户损失,确保没有一个用户遭受亏损。这样的举措不仅赢得了用户的信任,也为 Infini 的长期发展奠定了基础。

展望未来,Infini 已明确将发展的重心聚焦于两个方向:一是以稳健的理财产品支持公司日常运营,建立可持续的收入基础;二是持续深入探索真正去中心化的加密支付路径,提升其在现实应用中的可行性。

Infini Earn

首先,Infini 将继续加强理财产品线,这本就是是公司重要的收入来源。「因为现在很多可以获取收入的产品是链上的,所以我们之后会去开放一些 CeFi 类的产品,这样的话能够提供更强的抗风险性。」她表示:「市场波动较大,如果熊市来临,借贷和理财收益往往会下降,因此我们需要为用户提供更多元化和更安全的理财产品,以帮助他们在不同市场环境中保持收益。」

为了满足不同用户的需求,Infini 还计划将理财产品做一些细分。例如,她提到一些套利产品或中高频的量化产品,适合那些愿意接受一定锁定期的用户;而对于需要随时存取资金的用户,仍然可以选择较为灵活的 Lending 产品。她强调,未来的理财产品将根据风险等级进行区分,以便更好地匹配用户对流动性和收益的需求。

另一方面,Christine 依然对加密支付的未来充满信心,希望持续深入的探索真正去中心化的加密支付路径,尤其是在稳定币支付方面。她明确表示,传统的卡支付方案是一种临时性的过渡方案,而真正的解决方案应该是去中心化的稳定币支付。稳定币支付能够达到秒极的结算和极低的成本,这才是去中心化支付的优势。「我们花了这么多时间和运营成本在一个临时的过渡方案上,为什么不去想一个更长远的解决方案呢?」她透露,Infini 将加大对于去中心化支付解决方案的研发力度,致力于让用户能够直接使用稳定币进行支付,摆脱传统的法币支付渠道。「这部分已经有了一些产品的想法和设想,但是我们也需要一段时间去研发和测试。」

小结:在现实中寻找长期主义的落点

谈及未来,Christine 表示,Infini 将始终以长期创业者的姿态前行,坚定看好加密支付的发展前景。谈及未来,她表示,希望看到的是公司能够保持稳健的营收,并在加密支付领域取得实质性进展。

从面临合规挑战到探索去中心化加密支付的宏大愿景,Infini 正在积累宝贵的经验,稳步推进技术创新和业务拓展。随着团队的不断成长,Infini 正在为打造更加高效、更便捷的支付解决方案而不懈努力。尽管未来充满不确定性,但 Infini 所坚持的方向和积累的经验,正逐步构建出更加可持续的创新路径,或许将在加密支付行业引发深远而持久的影响。