原文标题:《SBET 5 日内上涨超 95%,ETH 飞轮还能持续多久?》

原文来源:Biteye

@SharpLinkGaming 这只原本市值仅约 1000 万美元的纳斯达克小盘股,近期一个月股价暴涨超过 200%!背后推动股价的关键,正是一套围绕 ETH 展开的“飞轮效应”策略。

那么,SBET 的“ETH 飞轮”模式究竟是什么?ETH 这轮上涨能否带来新一轮牛市?本条推文为你解答:

一、拆解 SBET 上涨背后的“ETH 飞轮”

SBET(SharpLink Gaming)的暴涨源于其多次买入 ETH,成为 ETH 背后的新庄家。简单来说,公司利用 ETH 建立了一个自我强化的资本飞轮:通过股票融资买入 ETH - 借助 ETH 行情和故事效应推升股价 - 再以更高估值融资购入更多 ETH,循环往复,不断滚大资产规模。

拆解来看,这套飞轮包含三个步骤:

(1)低成本筹资购币:今年 5 月,以太坊联合创始人 Joe Lubin 旗下 ConsenSys 等加密创投参与了对 SBET 的 PIPE 私募,以每股$6.15 价格注资 4.25 亿美元,SBET 由此购入约 163000 枚 ETH。

(2)市场热情推高股价:在“以太坊金库”叙事加持下,投资者疯狂涌入,SBET 股价迅速攀升,这种心理溢价使公司市值迅速膨胀。

(3)高估值再融资扩表:股价大涨提供了再次增发的机会。SBET 随后可以在高位出售新股募资,买入更多 ETH,如此反复,形成滚雪球效应。

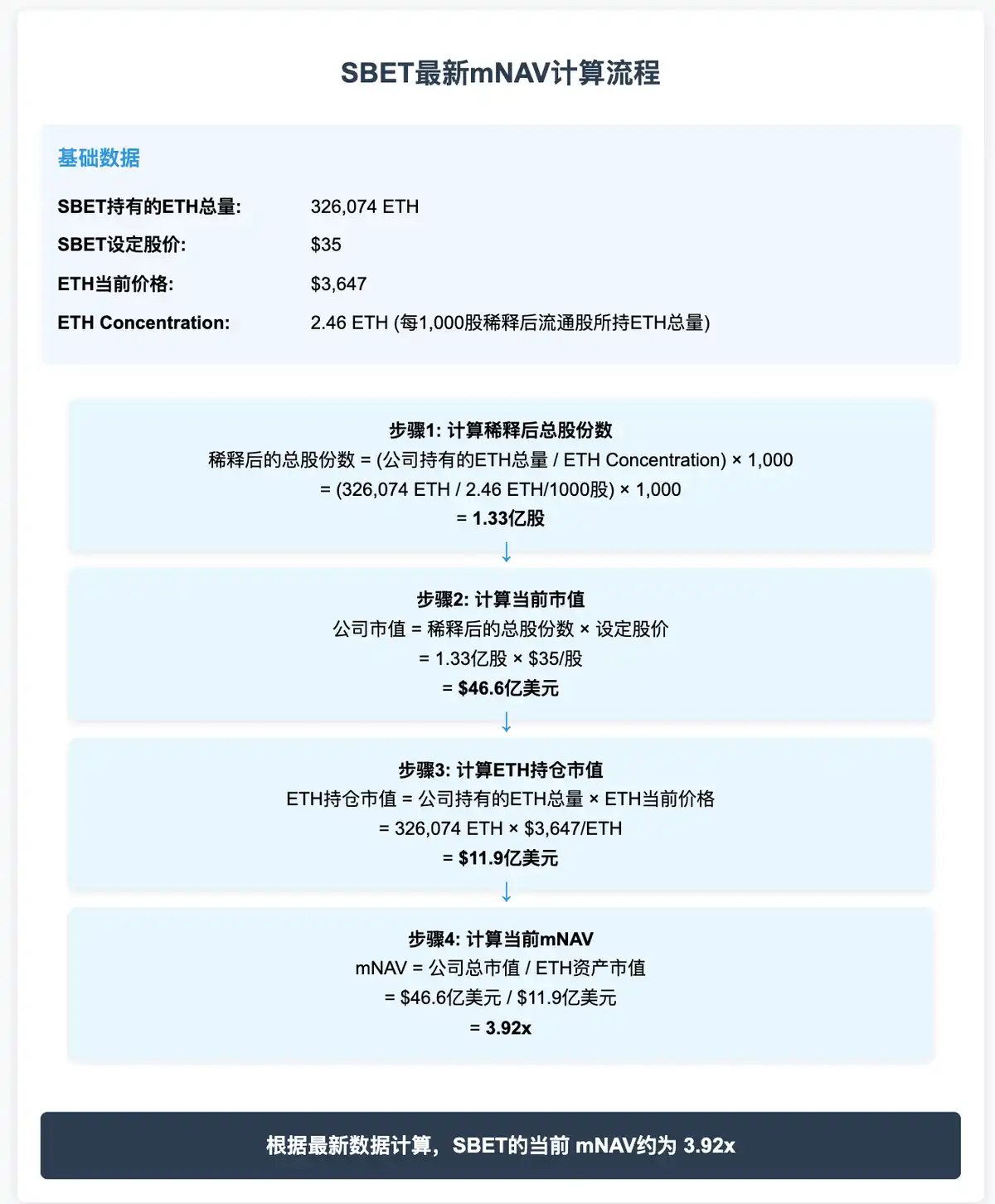

今日 SBET 已总计买入 32892 枚 ETH(约 1.15 亿美元),截至目前,SBET 已持有约 326074 枚 ETH,总价值约 11.4 亿美元。这一持仓规模使 SBET 一举超越以太坊基金会,成为 ETH 新庄家,对市场的影响力骤增。

二、复盘:从博彩营销到以太坊储备,一场“背水一战”

SBET 的策略转型并非偶然,根据其 2024 年财务报告,SharpLink Gaming 全年营收同比下降 26.1%,传统博彩营销业务增长乏力,以及亏损压力促使公司寻求新的资本注入和多元化资产配置。

在这样的背景下,SBET 将目光投向了区块链,今年 2 月宣布收购了英国区块链在线博彩公司 CryptoCasino10% 的股权,后来与 ConsenSys 合作,试图通过“以太坊储备策略”实现业务的破局。

那么,市场为什么看好 SBET 的 ETH 储备?

首先,ETH 的“生产性资产”属性: 与比特币作为“数字黄金”的价值存储属性不同,以太坊具备质押和 DeFi 生态中天然的收益能力,持有它不仅仅是等待其价格上涨。而比特币缺乏此类原生收益机制,更多依赖于价格的波动。

其次,填补传统市场 ETH 收益敞口空白: 截至目前,美国监管机构尚未批准任何 ETH 质押型 ETF,这意味着传统市场投资者难以直接接触到 ETH 的质押收益层。然而,SBET 有望通过与 Consensys 等合作,运营基于协议的策略,带来可观的链上回报填补这一空白,甚至可能超越未来 ETH 质押型 ETF 的收益。

最后,ETH 更高的隐含波动率带来的期权价值: Primitive Ventures 认为 ETH 的隐含波动率(69)远高于 BTC(43),这为可转换套利及结构性衍生产品创造了更高的期权价值。为 SBET 在未来进行更复杂的金融操作留下了想象空间。

三、SBET 的“无限子弹”能持续多久?

随着股价飙升,SBET 的估值已大幅高于其所持加密资产的净值,出现了高达数倍的“mNAV”(市值对净资产)溢价。目前估算 SBET 市值约是财库中 ETH 市值的 3.92 倍左右,说明投资者给予了巨大的叙事溢价作支撑。

而参考比特币财库股 MicroStrategy,后者在行情顶峰时曾达到约 4.5 倍的市值/净资产比。这也意味着 SBET 的估值模型仍有可能在乐观情景下向上逼近。(注意,该对比方法可能会受反身性的影响,仅供参考。@Joylou1209

就此提出新的计算思路,https://x.com/Joylou1209/status/1946070821883257040)

下图计算过程是以目前已买入的 ETH 为基础,不是对 SBET 的未来预期。若考虑新增 50 亿 ATM,SBET 未来 mNAV 的估算可参考:https://x.com/0x_RayBTC/status/1946103032267301322

与此同时,也不得不思考,这种飞轮模式还能持续多久?

一方面,前文我们讨论过当前 SBET 上涨的核心逻辑,在于其围绕 ETH 构建的“飞轮效应”,关键是“每股 ETH 含量 = 公司总 ETH 数量 / 总股本”这个核心变量的增长。

所以,从理论上讲,如果 SBET 股价涨幅 > ETH 价格涨幅,这就是最有利的情况:股价涨得快,公司可以用更少的股份融资更多现金;ETH 价格涨得慢,买入时还相对便宜。结果就是新融资买到更多 ETH,每股 ETH 含量上升,飞轮加速。

另一方面,其实这一模式并非可以无限持续,潜在的调整风险主要有两点:

每股 ETH 增速放缓: 随着总股份的不断扩张,即便持续买入 ETH,也难以维持 ETH Concentration 的高增速。一旦每股 ETH 增速下降,市场对其未来增长的预期将减弱,估值溢价可能随之回落。

ETH 价格回调风险: SBET 的资产价值高度依赖 ETH,一旦 ETH 价格回调,市场风险偏好下降,估值体系将面临重定,引发股价同步调整。尤其是在下跌行情中,如果 SBET 跌幅 > ETH 跌幅,风险最大。

四、ETH 后市展望:飞轮加速,牛市远未结束?

SBET 的暴涨,本质上是对以太坊未来价值的提前定价,而 ETH 的后市表现,也将直接决定 SBET 的“飞轮”能否持续转动。以下是近期关于 ETH 的部分利好消息,供大家参考:

1、史上最大监管利好与政策出台:昨晚,美国众议院以压倒性优势的赞成票通过了有关稳定币等加密货币监管的三项立法草案。其中,《GENIUS 法案》为稳定币发行提供明确框架,巩固 ETH 作为稳定币基础设施的地位。此外,近期美国法院在判例中明确指出 ETH 是商品而非证券,“非证券”地位减少了监管不确定性。这一点至关重要——意味着机构投资 ETH 的法律障碍正在降低。

2、机构资金涌入:在监管明朗的同时,北美市场的 ETH 交易产品资金流入屡创新高。据统计,仅 7 月 17 日单日,美国现货 ETH ETF 的净流入就高达 7.796 亿美元,刷新历史纪录。这也说明了机构对 ETH 配置需求,资金正加速流向 ETH 市场。

3、以太坊 Pectra 升级快速推进路线图: 2025 年 5 月 7 日上线的 Pectra 升级(Prague Electra 硬分叉)提升了单个验证者质押上限至 2048ETH,并重新校准费用以大幅提升 Layer-2 吞吐量,同时支持账户抽象。Vitalik Buterin 和以太坊核心开发者们还在积极推动 Gas Limit 提升和 ZK 集成,未来 ETH 的 TPS 有望突破三位数。

4、预期宏观环境利好: 随着美国通胀率回落,市场预测美联储有望在 2025-2026 年开启降息进程。利率下行意味着传统无风险收益率走低,这反衬出 ETH 质押收益的相对吸引力。

五、总结

不论如何,ETH 的强劲基本面为 SBET 的市值提供了燃料和想象空间,也在一定程度上决定了 SBET 估值的天花板。

目前来看,以太坊正处于一个多重利好叠加的“正向飞轮”之中。ETH 作为“生产性资产”的价值正在被市场重新认识和定价,其链上收益机制、稀缺性以及未来的机构化进程,都为其提供了强劲的上涨动力。

大家觉得 ETH 这轮上涨能否支撑其开启新一轮牛市?欢迎留言讨论!

风险提示:注意每股 ETH 增速放缓、ETH 价格回调风险

原文链接