本文来自:hoeem(@crypthoem)

编译|Odaily星球日报(@OdailyChina);译者|Azuma(@azuma_eth)

编者按:随着 BTC 再创历史新高,ETH 强势突破 3000 美元关口,市场大有加速上扬的态势。纵览市场关于上涨原因的剖析,始终绕不过降息这一话题。今日早间,两位美联储高官再次就降息预期给出了积极的信号。

旧金山联储主席戴利昨晚表示:“我认为可能会出现两次降息,但每个人的预期都存在不确定性,考虑在秋季实施降息。”

美联储理事、下一任主席潜在候选人沃勒则表示,即便 6 月就业数据表现强劲,美联储仍应考虑在 7 月议息会议上降息 —— “我已阐明观点。现行政策利率水平过高,我们可以在 7 月讨论下调基准利率……当通胀下行时,我们无需维持如此紧缩的政策立场,这才是央行应有的决策逻辑。”

然而,降息对加密货币市场究竟意味着什么?我们当前正处于流动性周期的哪个阶段?哪些信号可供观测未来的变化?许多市场参与者对这些最基础却又最重要的问题却没有清晰的认知。在下文中,长期关注宏观环境的加密货币交易员 hoeem 就这些问题给出了自己的答案。

以下为 hoeem 原文内容,由 Odaily 星球日报编译。

我们处于流动性周期的哪个阶段?

世代财富往往在从紧缩转向宽松的阶段中创造。准确把握流动性周期的位置对投资布局至关重要 —— 那么当前我们究竟处于什么阶段?让我来告诉你答案。

即使你讨厌宏观分析,你也应该关注流动性周期的变化,因为央行流动性是全球经济引擎的润滑油。加得太多,市场会过热;抽得太猛,活塞就会卡死,而你的美好生活也会紧接着离你而去。如果能精准跟踪流动性的流向,你就能提前布局泡沫与崩盘。

大放水时间段: 2020 - 2021 ;

消防栓全开:零利率 史无前例的量化宽松(QE) 16 万亿美元的财政刺激;

全球货币供应量(M2)增速创二战后新高。

时间段: 2020 - 2021 ;

消防栓全开:零利率 史无前例的量化宽松(QE) 16 万亿美元的财政刺激;

全球货币供应量(M2)增速创二战后新高。

时间段: 2021 - 2022 ;

500 个基点的暴力加息 量化紧缩(QT) 危机应对政策到期;

2022 年债券市场创下历史最差表现(跌幅约 17% )。

时间段: 2022 - 2024 ;

政策维持紧缩,但不再加码;

央行们在放任既有政策发挥作用,以压制通胀。

时间段: 2024 - 2025 ;

全球开启降息周期,限制逐步放宽,尽管利率仍然相对较高,但已开始全球范围内下降。

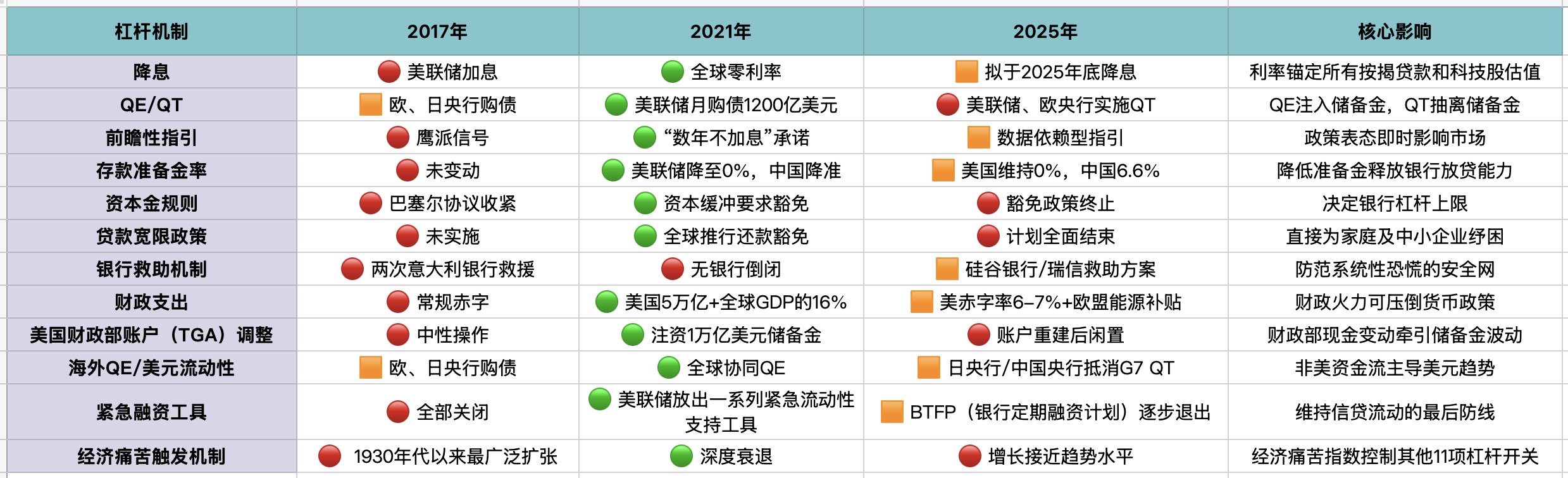

更多内容见下面的“红绿灯速查表” —— 我借助 ChatGPT 把这些内容整理成了一个更直观的表格,能帮你更清楚地看到 2017、 2021 和 2025 年的流动性对比。

Odaily 注:在下图中,“🔴” 表示未激活,“🟠”表示轻度激活,“🟢”表示强烈激活。此外需要注意的是,最后 1 项杠杆将控制其他 11 项杠杆。

2017 年:美联储主导加息,全球宽松有限;

2021 年:紧急降息潮席卷全球,利率逼近零下限;

2025 年:为维护抗通胀信誉维持高利率,美欧拟定 2025 年底启动温和降息。

2017 年:美联储缩表,欧日央行持续购债;

2020-2021 年:全球 QE 规模破历史纪录;

2025 年:政策立场逆转 —— 美联储坚持 QT,日央行无限量购债,中国定向释放流动性。

流动性周期的本质在于,QE 是向血管输血,QT 则是缓慢抽血,因此必须认清 QT/QE 的切换时点及流动性周期定位。

降息进程:政策利率仍居高位,若鲍威尔主张落地, 2025 年第四季度或启动首次降息。

QE/QT 动态:QT 持续运行,暂无新 QE 计划,但已出现刺激政策早期信号。

关注点:美联储/欧央行声明转向中性措辞;

意义:扫清降息前的最后修辞障碍。

关注点:FOMC/欧央行宣布全额再投资;

意义:停止抽水,转为中性储备。

关注点:三月期 FRA-OIS 或 GC 回购交易跳升至 20 多个基点;

意义:预示美元融资压力,常迫使流动性干预。

关注点:存款准备金率降至低于 6.35% ;

通俗化概述

简而言之,所有这些复杂的数据归结起来就是,我们尚未进入新一轮的“大放水”阶段。

所以,市场的风险偏好将继续摇摆,除非多个杠杆机制变成绿色,否则不会有真正的狂热。