撰文:Zack Pokorny

编译:AididiaoJP,Foresight News

引言

加密行业总是创新与风险共生,即便是最异想天开的项目也能在加密行业获得支持。但是过去 12 个月随着行业开始逐渐聚焦可持续发展与真实增长,行业的核心矛盾变得尤为凸显:

对团队而言:如何建立早期忠诚的代币持有群体共识?这些群体真正关心项目发展,而非在市场波动时立即抛售,结果导致项目失去发展时间和资金。在加密行业的高速变化中,如何保持敏捷性与信息灵敏度以快速做出正确决策?

对投资者而言:如何为尚无收入或用户基础的早期项目估值?传统工具如现金流折现模型(DCF)、收入倍数和市盈率在此难以适用。估值更像风险投资,依赖对产品、团队和市场潜力的主观判断。

这些挑战并非加密公司独有,但区块链去中心化特性为解决问题提供了新思路。当应用于去中心化自治组织(DAO)时,基于市场的治理模型未来治理机制(Futarchy)能带来以下优势:

-

为构建者提供明确的市场共识,减少决策过程中代币持有者情绪的波动;

-

限制信息不对称,推动 DAO 决策的去中心化;

-

形成由市场塑造的、随 DAO 决策自然趋向支持者的信念加权股权结构;

-

投资者可通过调整持仓直接表达对特定 DAO 决策的认可度,依据提案投票产生的市场信号行动。

本报告将深入探讨 Futarchy 如何从根本上完善早期加密公司的投资与决策场景,这些场景主观性强、所有权可自由交易,且从零到一的突破是核心目标。目前 Solana 生态的 MetaDAO 系列实验性 DAO 及 Optimism 的赠款分配计划已开始尝试 Futarchy,但本文聚焦于 Futarchy 与 DAO 治理的基础原则,而非具体实施细节。

Futarchy 治理机制概览

经济学家 Robin Hanson 在 2000 年的工作论文《Shall We Vote on Values, But Bet on Beliefs?》中首次提出通过市场和经济信号进行治理的理念。他将这一替代系统命名为「Futarchy」,结合「future」与希腊后缀「-archy」(统治),意为「由未来市场统治」。Futarchy 在 DAO 治理中与传统代币投票的目标一致,即指导战略决策,但实现路径不同:它将目标设定与实现手段的评估过程分离。

在传统 DAO 治理中,投票者通常以「无风险」(投票无需承担财务风险)的代币加权投票(一币一票)表达其价值观与信念。例如投票者选择某提案结果时,既可能反映其价值观,也可能基于对提案实现能力的信念。最终获得最多代币加权投票的路径将被采纳。

Futarchy 则不同:个人根据价值观投票选择目标,而预测市场用于评估实现目标的最佳手段,从而有效分离了目标设定与预测执行。Futarchy 的核心优势在于利用金融市场的预测能力(资产价格与交易)指导决策,参与者需以真金白银投入预测。这种市场驱动的方法通过经济激励促进准确预测与严谨分析,而普通投票通常无法实现这一点,因为后者缺乏利益关联。

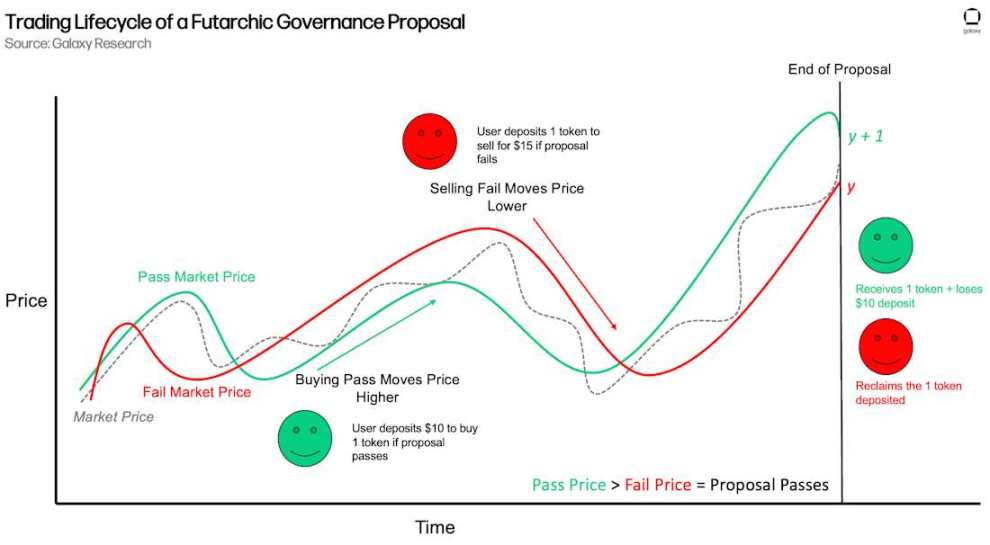

实践中,DAO 提案会设立两个临时的条件性代币市场:「通过」市场与「失败」市场,分别以美元稳定币计价。这两个市场在投票期间运行,与主市场的正常交易并行。特殊用途的自动做市商(AMM)「通过 AMM」与「失败 AMM」支持市场。投票者可在任一市场买卖代币,推动合成提案价格波动。无论是否持有 DAO 代币,任何人都能参与这些市场。例如持有稳定币但无 DAO 代币的用户可通过提案的「通过」或「失败」市场购买代币。

投票结束时,系统会记录每个市场的时间加权平均价格(TWAP),较高者决定提案结果。例如,若社区提议启动某协议功能,且投票结束时「通过」市场的代币价格高于「失败」市场,则表明市场集体认为该功能对 DAO 有利,提案通过;反之则被拒绝。提案市场的交易是有条件的:若用户在「通过」市场购买代币,仅当提案通过时才实际获得代币,否则稳定币返还;同理,在「失败」市场出售代币仅当提案失败时执行,否则代币返还。

由于所有权转移仅在对应结果发生时结算,每笔交易都承载真实经济风险。假设某提案通过:

-

在通过市场买入的交易者增加代币敞口,若提案增值则获利更多,但若提案通过却未增值(或损害 DAO)则损失更大;

-

在通过市场卖出的交易者通过减少敞口放弃潜在收益,但若提案有害则免受损失。

因此,市场价格反映的不仅是空泛观点,而是利益关联的真实判断。下图展示了 Futarchy 治理提案的交易生命周期:

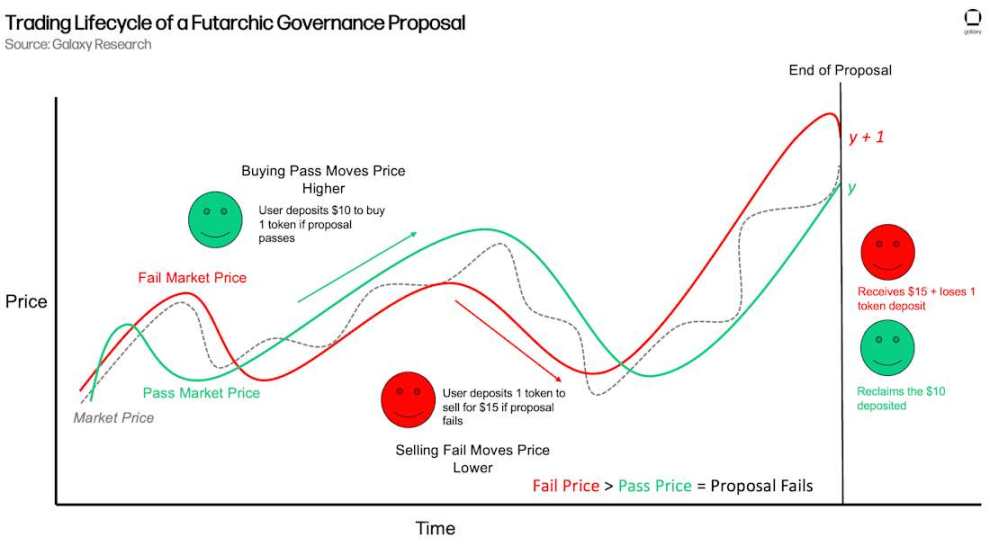

提案市场失败时的动态类似:

Futarchy 治理投票不仅是决策工具,更是有效信息市场。通过要求参与者「用钱投票」,Futarchy 将市场观点与情绪聚合为经济信号,理论上能产生比「无风险」投票更稳健的决策。这种市场驱动的反馈为构建者提供了对提案价值集体认知的直接洞察。对投资者而言,Futarchy 创造了独特机会,使其能直接表达对 DAO 决策的主观看法,并根据市场集体认为的最优路径调整敞口。这对早期 DAO 尤为重要,它们的估值高度主观,主要取决于决策与产品路径。Futarchy 还允许股权表中的每位参与者调整持仓以反映对特定决策的认可度,实现财务利益与战略方向的持续对齐。这种机制自然推动项目形成信念加权的股权结构:见解持续与市场决策一致的参与者将被强化,而所有持有者都能保持与 DAO 战略方向相符的信念加权敞口。

初创企业与早期公司的特质

理解早期公司的关键特质有助于认识 Futarchy 治理对其构建者与投资者的价值:

-

感知估值:早期初创企业通常尚无收入,且常开发创新产品。其价值取决于产品与团队质量,以及市场对其未来通过当前决策释放需求的信念。与成熟企业不同,初创企业缺乏历史数据与可比基准,估值主要依赖对「隐形」输入信号的解读与信念。

-

推断驱动决策:信息不对称迫使创始人与投资者拼凑局部数据,专注建设的构建者常忽视相邻生态与竞争对手的信号。决策往往依赖概率而非确凿证据。

-

投资者信念:对团队愿景有长期信念的早期投资者会形成耐心、利益一致的持有群体,在市场波动中提供稳定性,为项目执行留出空间。反之,投机性或低信念投资者会在波动初期抛售,加剧波动并迫使团队分心应对市场管理而非产品建设。

综上,创始人与投资者需不断猜测并投资于正确叙事,据此行动。Futarchy 并未消除这种主观性,而是通过允许任何人在 DAO 决策的「通过 / 失败」结果上交易代币,将个体信念转化为 DAO 行动依据的聚合市场信号。这一过程将分散的直觉转化为统一的、财务加权的预测,推动所有权向最具清晰持久信念的群体集中。通过要求参与者以真实资本支持其信念,Futarchy 将导致初创企业脆弱的因素转变为强化治理的机制,提供更少随意性的发展路径。

Futarchy 对于初创公司的价值

Futarchy 对早期 DAO 的双重价值在于:

1)提供市场信号;

2)提供动态股权结构构建机制,直接将 DAO 战略路径与持有群体利益关联。

市场信号

Futarchy 提供市场的创意可行性反馈,并直接凸显代币持有者对决策的经济情绪。

市场经济的决策制定

Futarchy 治理类似预测市场的逻辑:正如市场经济的预测更准确,市场经济的决策也应产生更有利的结果,因为参与者利益关联。这种结果关联减少了随机与低质量决策的冗余,激励投票者提出更稳健、更专业的意见。系统还奖励最准确预测者,允许其根据需要增减持仓并可能获利,进一步将个体激励与 DAO 集体利益对齐。

通过允许任何人进行投票,Futarchy 通过将投票转化为市场,限制信息不对称,捕获 DAO 持有群体之外的观点。任何愿意承担资本风险的人都能评估 DAO 决策。这种市场驱动系统也增加了操纵难度,因为任何试图控制投票的行为都可能被市场其他参与者稀释。操纵者推动代币「通过」或「失败」市场价格偏离主市场的力度越大,他人反向操作并套利的动力越强。此外,操纵需牺牲真实资金以影响结果,可能导致直接经济损失。这一结构下的去中心化程度是代币加权投票难以企及的。

投票与所有权分离

传统治理系统中,人们的投票行为与资本配置可能存在脱节。某人可能反对某提案但仍增持代币;另一人可能支持提案却悄悄减持,担心执行风险。这造成治理中陈述偏好与市场中显示偏好的割裂,使构建者难以区分利益相关者对特定决策的真实看法与对项目的整体支持。这种盲区可能导致次优决策。

Futarchy 中,投票行为与市场活动紧密结合,代币买卖即投票本身。提案提出时,市场通过直接买卖与提案绑定的代币表达支持或反对。这与传统治理截然不同:后者的市场反应完全独立于投票,难以辨明其真实动机与特定治理决策的关联。这种一体化方法减少了持有者情绪信息的模糊性及其与最优决策的关联,确保真实观点与信念直接体现在投票机制中,使 DAO 始终与持有群体的经济观点保持一致。传统系统中支持者可能言行不一,而 Futarchy 将市场行为与结果合二为一。这种关系的关键在于:投票结束时,代币直接从决策不信者流向相信者。此过程不仅澄清市场情绪并应用于决策结果,还直接将对决策最知情、最具信念的参与者与所有权重新对齐,使 DAO 能随决策动态平衡股权结构。

信念加权的股权结果

拥有忠诚的持有群体是启动早期加密项目最棘手的挑战之一。多数团队难以区分真实支持者与投机者,导致代币价格波动,创始人不得不分散精力管理市场动态而非专注产品。

吸引早期用户的主流策略是空投,通过免费分发代币激励用户来使用产品。虽然短期内可提升活跃度与指标,但会引发长期损害:

-

投机行为:空投接收者通常仅进行最低限度的非持续活动以满足奖励条件,获取代币后立即抛售,形成投机持有群体,缺乏对项目未来的信念。

-

模糊的产品市场契合信号:当用户主要为经济利益使用产品时,团队获得的反馈会误导其对产品质量与市场需求的理解。有奖励时,人们可能使用任何产品,这使判断核心产品是否解决真实问题变得困难。

-

回到起点:空投结束且投机者退出后,项目回到原点,缺乏活跃的社区。短暂活跃度高峰难以为增长提供可持续基础。

这一矛盾使早期项目陷入两难:需要用户证明吸引力,但吸引用户的方法常引入损害长期发展的参与者。

Futarchy 如何解决代币持有者的信念问题

Futarchy 通过市场治理创造持有者的自然选择机制。在连续提案中,代币供应逐渐向最准确且高信念的投票者集中,而正确但低信念或错误的持有者(即交易与市场结果相悖)逐渐减少代币占比。这一过程是渐进的但随时间持续。若与更有机的代币分发机制结合,Futarchy 能帮助 DAO 找到更忠诚的持有群体。

Futarchy 将 DAO 决策的主观分歧转化为基于市场参与者集体感知的自愿条件性所有权交换。这能逐步将代币所有权集中在市场眼中最准确的预测者与 DAO 发展路径最坚定支持者手中。

例如,某提案建议为协议新增功能。三位持有者观点不同:

-

Alice 希望在提案失败时购买 1 枚代币,认为该功能对 DAO 不利。若提案未通过,她希望增加敞口。

-

Bob 希望在提案失败时出售 1 枚代币,认为该功能利好应用。若提案未通过,他希望减少敞口。

-

Eve 希望在提案通过时购买 1 枚代币,相信该功能有价值。若提案通过,她希望增加敞口。

若市场集体决定提案应失败(失败价格>通过价格),Alice 通过合成提案市场实际获得 Bob 的 1 枚代币。Alice 与 Bob 的交易均与市场最终结果一致:Alice 在失败条件下买入,Bob 在失败条件下卖出不愿持有的代币。Alice 获得敞口,Bob 退出,两者皆得所愿。Eve 则因条件性购买依赖提案通过,未直接发生代币转移,但其在股权中的相对影响力被 Alice 削弱。

这产生三种结果:

-

Alice(高信念,交易与市场结果一致):获得代币与股权占比。

-

Bob(低信念,交易与市场结果一致):失去代币并退出。

-

Eve(未押注通过结果):保持绝对持仓但相对股权被 Alice 稀释。

此过程通过市场机制自动完成:所有权自然流向判断持续与市场集体智慧一致的参与者。Futarchy 确保影响力集中于对决策有信念且市场信赖其预测的参与者。结果是代币流向随时间越来越由反复用资本支持其观点、对项目方向有信念的持有者。

Futarchy 的局限性

Futarchy 并不能保证成功,它是优化决策与持有者结构的工具,而非终极目标。团队仍需执行 Futarchy 治理产生的洞察,底层产品理念需合理,且产品本身需有真实需求。

此外决策过程中引入市场机制并不保证 DAO 每次都能获得最佳结果。Futarchy 的理念是通过经济后果强化意见,营造有利于最优决策的环境。人们仍可能非理性行动,市场仍可能错误定价决策。但与「无风险」代币投票相比,持有者仍能影响 DAO 战略方向却无利益关联,Futarchy 提供了激励兼容的决策机制。

Futarchy 的核心价值不在于确保决策推动价格上涨与采用,任何治理系统都无法做到这点。但相比传统方案,Futarchy 能为 DAO 提供更高的成功概率。

结论

Futarchy 为早期初创企业提供了强大框架,支持市场经济的决策制定,使投资者能直接将其财务敞口与 DAO 选择的方向对齐。这一机制对初创企业尤为有益,为应用构建与忠诚持有群体建立提供了更强大的冷启动机制。尽管成熟 DAO 也能从 Futarchy 中获益,但该模型对主观性盛行且构建高信念持有群体至关重要的初期阶段最具价值。

欢迎加入深潮TechFlow官方社群

Twitter官方账号:https://x.com/TechFlowPost

Twitter英文账号:https://x.com/BlockFlow_News