作者:Web3 农民 Frank

6 月 5 日,YZi Labs 发推表示,已投资开源硬件钱包公司 OneKey。

这是继 2018 年投资 SafePal 后,币安系资源时隔 7 年再次出手支持的硬件钱包项目,堪称「克制」,因此格外值得关注,亦使得行业对「硬件钱包是否是个好生意」的讨论再次升温。

从时间轴上看,2022 年 FTX 事件后,自托管的重要性已被反复验证,币安系的七年两次(已公开的)投资,也充分说明不是随机,而是有选择性的押注逻辑。

那么问题来了:硬件钱包,还是不是一门好生意?或者说,在历经牛熊周期、监管风暴和安全事件的今天,它是否早已超越单纯的盈利生意,成为一种信任级别的 Web3 基建?

硬件钱包是个好生意么?

硬件钱包一直是个「新手难进,老牌难增」的生意。

门槛高、教育成本大、硬件利润薄、用户转化周期长,是这个赛道与生俱来的结构性挑战。所以即便在 Web3 的十余年发展中,硬件钱包始终被视作资产安全的「终极方案」,但距离大规模普及,始终隔着一道心理与使用门槛。

如果回顾这些市面上主流硬件钱包产品的发展历程,会发现行业的起点最早可以追溯至 2014 年,跨度相当之大:

-

2014 年:Trezor 推出全球首款硬件钱包,Ledger 亦在同年推出经典型号 Nano 系列,标志着冷钱包安全技术的起点;

-

2018 年:SafePal 成为首个入选 Binance Labs 孵化器的硬件钱包项目,并在同年末获得币安战略投资,次年即推出 S1 经典款产品;

-

2019 年:OneKey 正式成立,以「开源 × 极简」定位切入,并于链上 Summer 时期借 OneKey Classic 热销出圈,成为华语区用户心智中最具代表性的硬件钱包品牌之一;

但值得注意的是,虽然它们几乎都在 2020 年之前便已成立或推出成熟的硬件钱包产品,但这些产品维度的关键节点,并未直接促成硬件钱包从「极客工具」演化为「主流用户入口」的这一转变。

真正推动硬件钱包回到用户视野核心的,反倒是两场意外属性的行业事件:

-

一是 2020 年链上 Summer 的爆发,催化了一批链上 Degen 用户开始使用硬件钱包进行安全签名与合约交互,完成了不少用户从 0 到 1 教育的关键性一步;

-

二是 2022 年 FTX 崩盘事件,CEX 崩塌带来的信任危机使大量用户重新正视私钥管理,「Not your keys, not your coins」 从一句理想主义口号变成了现实痛点,硬件钱包关注度激增;

自此,原本偏居一隅的硬件钱包,正式走入 Web3 安全叙事的正中央。

不过实事求是地讲,Trezor 和 Ledger 的硬件钱包 1.0 时代,确实并不适合普通用户——初次设置与备份的流程复杂、操作门槛高、配套软件难用,而且动辄上千元人民币的价格,在未体验到价值前便劝退了大多数人。

而 SafePal、OneKey 等品牌的出现,一定程度上通过拉低定价、重构体验,大幅降低了入门门槛,使硬件钱包从极客走向大众化,可以说,这种「拆掉价格墙、重视用户体验」的策略,恰恰是推动硬件钱包从极客圈层走向大众市场的重要催化剂。

其实只要够便宜,且使用体验友好,用户哪怕只是「先试试看」,也会更有意愿迈出自托管的第一步,而一旦体验良好、资产安全感提升,便可能从「尝试者」转变为长期用户。

市场对安全的需求从来都是刚性的,尤其是伴随着 Web3 用户体量的持续扩张,安全不应是进阶配置,而应成为一项基本公共服务。

这也是为什么我们说安全不是 Web3 的附属品,而是 Web3 的根基——还是那句话,每一次成功的骗局背后,都可能会有一个用户停止使用 Web3,而 Web3 生态在没有任何新用户的情况下,将无处可去。

从这个角度看,不管硬件钱包是不是一个「好生意」,至少它正在变成一个不可缺席的生意。

市面主流硬件钱包一览

如果说几年前硬件钱包仍是极客玩家的专属装备,那如今的它们正逐步演化为面向更广用户群体的加密基础设施。

笔者就陆续使用过包括 Cobo、imKey、OneKey 及 SafePal 在内的多款硬件钱包,在体验差异之外也明显感受到行业的快速演化——尤其是在华语用户群体中,除了 Trezor 和 Ledger 这两家海外老牌厂商,认知度最高、产品迭代最活跃的,当属 OneKey 与 SafePal。

1.OneKey:开源哲学 用户心智的快速构建

在一众主流硬件钱包厂商中,从币信独立出来的 OneKey 起步不算早,但借助链上 Summer 的叙事红利,已迅速建立起强烈的(华语区)用户认知,并形成清晰的品牌标签——极简、安全、开源。

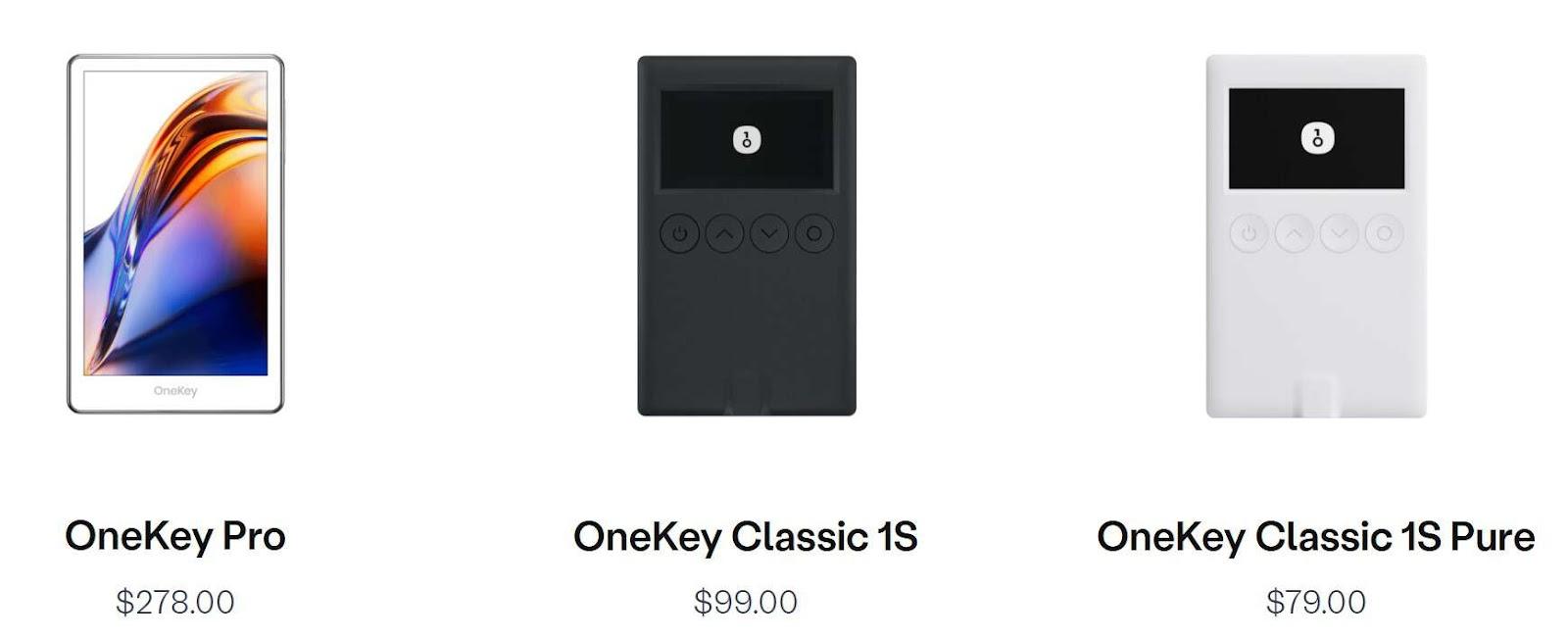

尤其是近年来 OneKey 的一系列产品在华语市场收获了大量用户好感,其代表产品包括:

-

OneKey Classic 1S / 1S Pure:轻薄的信用卡式硬件钱包,面向初次接触冷钱包的用户;

-

OneKey Pro:支持 Air-gapped 隔空签名、指纹加密验证和无线充电,兼顾安全性与便利性,面向进阶用户;

尤其是其 2020 年发布的经典款产品 OneKey Classic,乘着链上 Summer 的东风,一度成为链上 Degen 用户心头好,不过目前该款已售罄,

近年来 OneKey 也开始尝试产品“破圈”,如近期推出的 USDC 收益模块,吸引超过 6200 万美元认购额,侧面反映其活跃用户基础与社区黏性。

2.SafePal:从硬件到全栈,币安的养成系「钱包 OG」

相较于刚获得 YZi Labs 投资的 OneKey,SafePal 其实是币安最早支持的硬件钱包项目,成长路径也更偏向于币安系的养成系项目:

2018 年 9 月,SafePal 作为唯一的钱包品牌入选 Binance Labs 首期孵化器计划,到旧金山进行了为期 10 周的孵化;同年底又获币安投资,2019 年上半年正式开售首款硬件钱包产品 S1。

随后 SafePal 采用「小步快跑」的产品策略,逐步拓展型号以覆盖不同细分市场,构建起面向不同用户层级的产品矩阵:

-

入门级硬件 S1(2019)、蓝牙款 X1(2023)、进阶版 S1 Pro(2024),且都已开源;

-

配套的软件钱包 App(2020)与浏览器插件钱包(2022);

-

Telegram 小程序钱包(2024)、链上银行账户/万事达卡(2024)等服务;

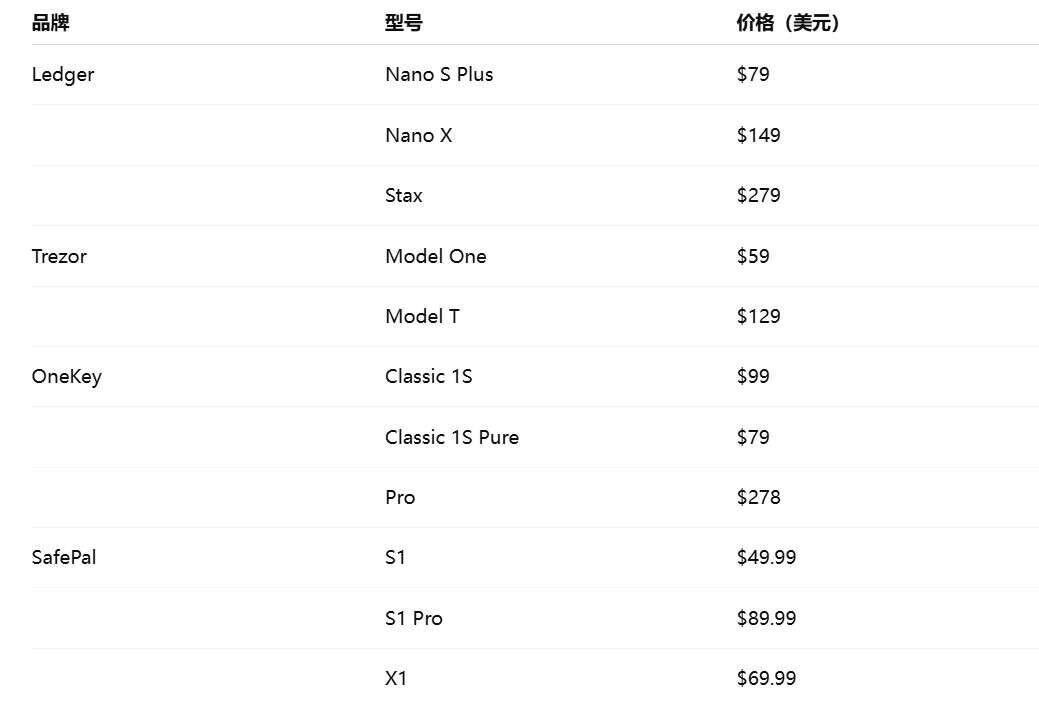

不过 SafePal 虽然已量产多款硬件钱包,但整体还是走亲民路线,譬如其目前在售产品中 S1 Pro 为最高价,也仅 89.99 美元,X1 蓝牙款为 69.9 美元,S1 更是低至 49.99 美元。

值得注意的是,SafePal 是少数有代币的硬件钱包项目——2021 年通过 Binance IEO Launchpad 发布了 SFP,进一步被不少华语用户所熟知,也正因如此,SafePal 的特色一直体现在深度联动币安体系:

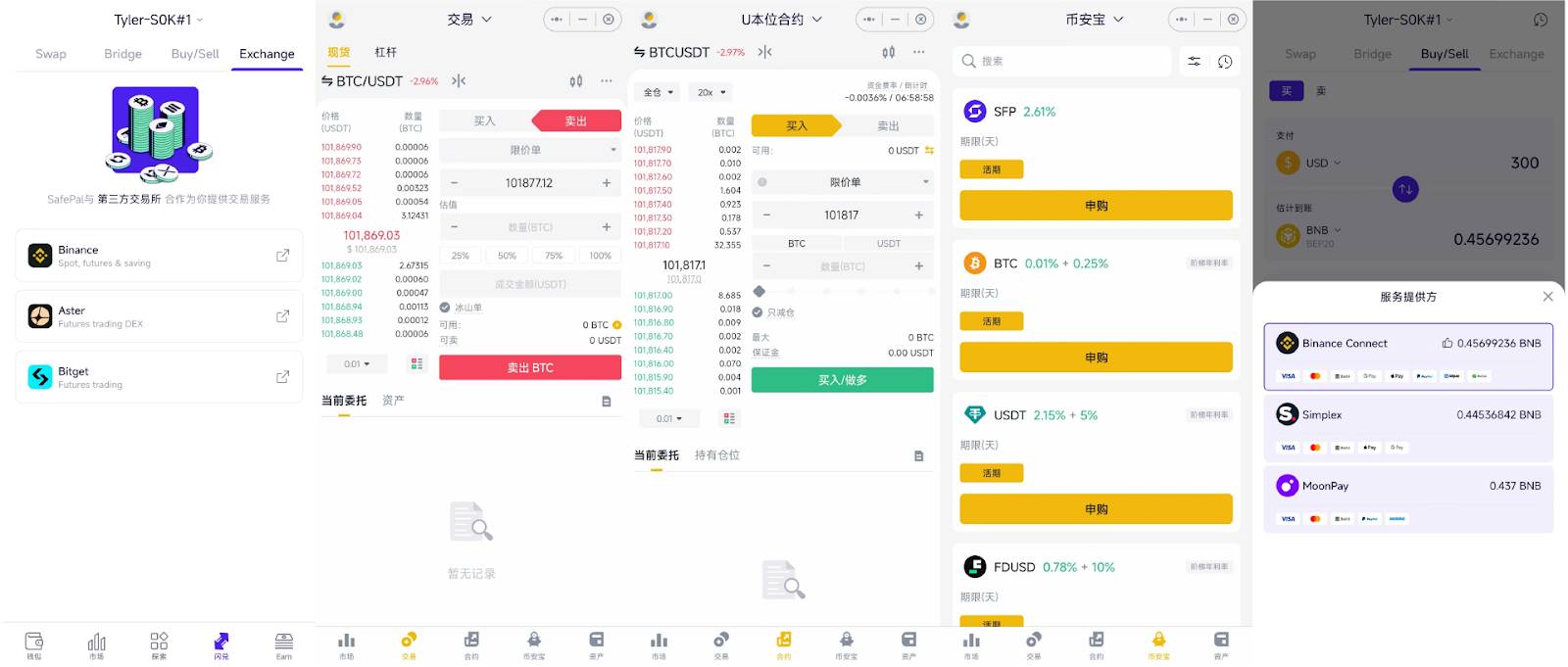

SafePal 是目前唯一深度集成币安的钱包产品——APP 内直达币安的现货交易、杠杆交易、合约交易及理财功能(子账户形式),同时还轻度集成了币安的法币出入金通道,等于在 SafePal 钱包内就可以一站式地共享币安的交易流动性和出入金渠道,基本能满足日常的交易需求。

除此之外,SafePal 在支持 BNB Chain 链上活动和生态协作方面也具备先发优势,譬如目前就支持 BNB Chain 上的稳定币免 Gas 转账(目前笔者就日常使用 SafePal App 操作转账 USDT/USDC 等稳定币来节省 Gas 费)。

值得注意的是,就在 4 月份,SafePal 联创 Veronica 还成为 YZi Labs 新一期孵化器的导师,这在某种程度上也反映出其与 Binance 系 VC 的长线关系维系与行业影响力。

3.Ledger 与 Trezor

如上文所言,Ledger 与 Trezor 是硬件钱包赛道最悠久的海外老牌厂商,但一直饱受「难用」和「太贵」的吐槽。

其中 Ledger 是目前全球累计销量最高的硬件钱包厂商,Nano S/Nano X 系列累计出货已超过 600 万台,在欧美市场具备极高的品牌信誉与合规背书,适用于对私钥硬件隔离、安全认证要求较高的机构与高净值用户。

Trezor 则是行业公认的「硬件钱包鼻祖」,2014 年发布全球首款硬件钱包,旗下 Trezor One 和 Trezor Model T 两款产品,在 BTC 社区、极客用户和自由主义圈层中拥有强大口碑,其操作逻辑偏向极客型用户。

4.Keystone:主打极致安全的 QR 离线方案

Keystone 是一款全开源采用嵌入式系统的 Air-Gap 安全产品(无蓝牙、USB、Wi-Fi),通过摄像头扫描 QR 码完成地址生成、交易签名等操作,确保私钥永不触网,同时它也是 MetaMask 官方合作硬件钱包,支持与 MetaMask 链接使用。

目前旗舰型号 Keystone Pro 配备 4 英寸触屏、指纹识别和多安全芯片(3 颗独立 CC EAL5 认证芯片),支持最多 3 套助记词管理,可通过 QR 码与 MetaMask、Solflare 等主流钱包联动。

总的来看,目前不同硬件钱包玩家在产品定位上各有侧重,但都致力于构建下一个阶段的「安全 × 使用 × 联动」的加密入口产品。

不止于「冷存储」,从单一硬件到全栈服务

硬件钱包的起点是安全,但真正的终点,远不止于此。

这也是当下几乎所有主流钱包厂商的共同趋势:冷存储固然是核心竞争力,但仅靠一款或多款硬件设备,已难构成足够的差异化壁垒。

从商业的角度讲,硬件钱包的用户群像标签一般都是「链上 Degen」、「钻石手 Holder」、「Crypto 高净值用户」等对安全有极致需求的细分市场,,所以对「硬件钱包」来说,其核心价值在于私钥的离线存储与隔离保护。

但随着加密用户群体从极客向日常用户迁移,以「安全存储」为核心的资沉只是第一步——越来越多用户开始期待,钱包不仅仅是冷藏屯币的仓库,而是能够流畅使用资产的操作平台:涵盖交易、交互、理财乃至链下支付等更广泛的体验。

换言之,硬件钱包的竞争维度,正从「安全能力」延伸至「服务能力」。

这也是目前硬件钱包厂商开始转向「全栈」的原因,像 SafePal、OneKey 等早就将功能外延至 DeFi 与 TradFi 场景,而不仅仅局限于「存币」:

-

链上操作体验升级:支持一键 Swap、多链资产同步展示、合约授权解析等功能,降低链上交互门槛;

-

链上支付场景接入:集成闪电网络、跨链桥、稳定币协议,实现链上快速支付与链间资产流动;

-

生态工具打通:提供合约授权解析/移除授权工具、Gas 加油站、内置 DApp 浏览器、插件钱包、Telegram 小程序等交互模块,覆盖用户链上活动的「最后一公里」;

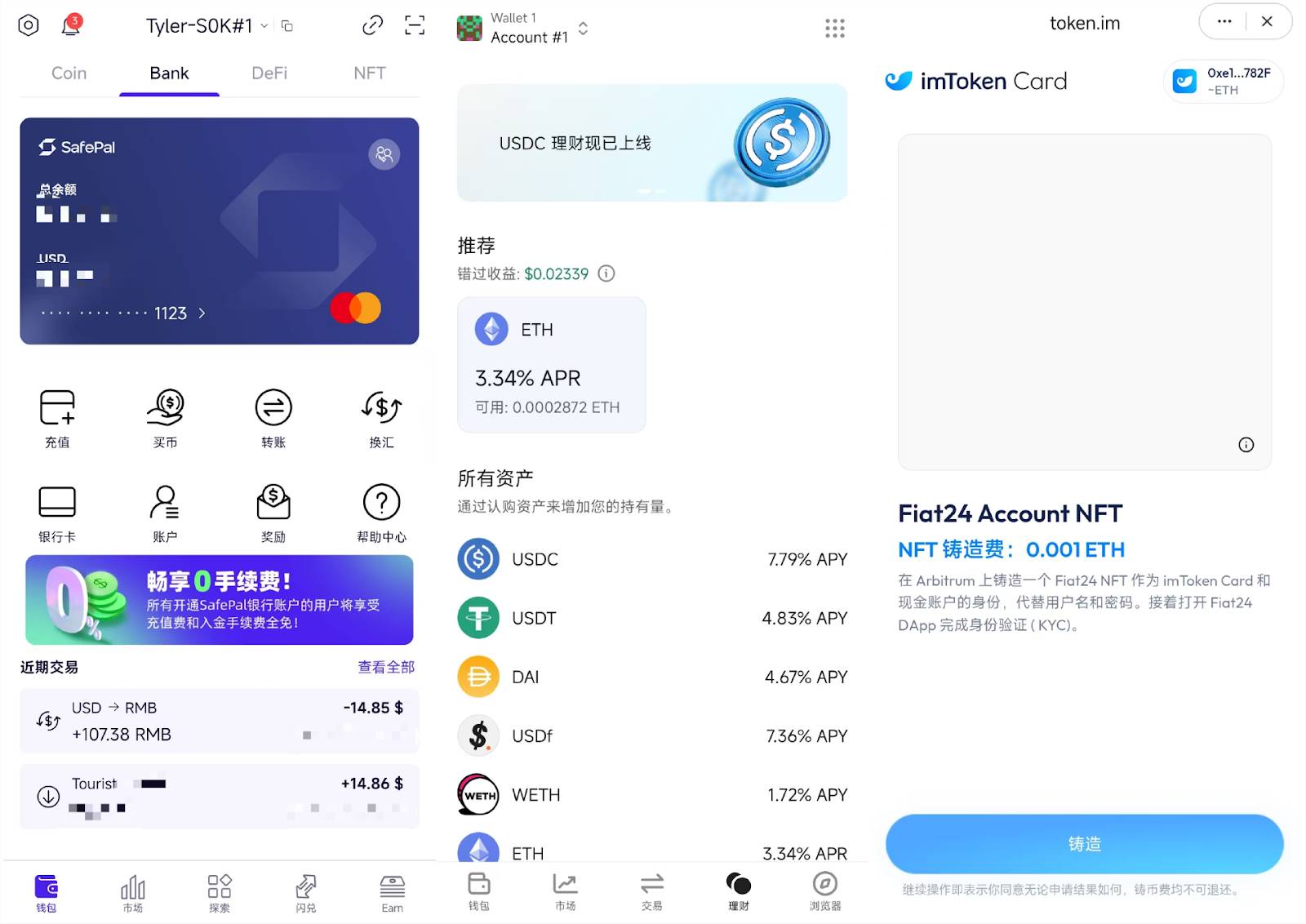

甚至还有 SafePal 这种尝试把交易所(币安、Bitget)等「搬进」钱包的做法,也有 imToken、SafePal、TokenPocket 这种集成 Fiat24 等银行,来实现银行账户/万事达卡支付的消费级创新,以进一步打通法币通道与链下消费。

从左至右,依次为:SafePal「Bank」页面、OneKey 理财页面、imToken Card 页面

这种「全栈式路径」,币安最早投资的硬件钱包项目 SafePal 就颇具代表性:从早期的硬件钱包切入,到构建 App 钱包、插件钱包、链下支付账户和银行卡服务,目前形成了涵盖「冷存储—链上交互—链下使用」的完整资产管理闭环。

这也意味着硬件钱包在这里不再是孤立的设备,而是整个多端产品矩阵的物理安全底座,兼顾「硬件屯币 APP 端/插件端交互 链下消费支付」,正是这种大趋势的缩影。

放眼整个行业,这正是一种共识正在形成的信号,客观来说,今天当我们讨论硬件钱包的竞争力时,正在从「保得住」,到「用得起」,再到「用得爽」,其角色边界正在不断被拓宽——从冷存储到多链交互、从链上资产管理到链下出入金,硬件钱包的角色边界正被持续拓宽。

这或许也是币安时隔 7 年再度切入硬件钱包赛道的原因之一,无论哪条路径最终胜出,硬件钱包的下半场,显然才刚刚开始。

写在最后

钱包一直被视为 Web3 入口之争,是链上身份体系、链下支付通道的交叉点。

正因如此,这条赛道看似分流,各路玩家其实殊途同归:无论国际老牌厂商的 Ledger、Trezor,还是后起之秀 SafePal、OneKey、Keystone,最终都在走向同一方向,即构建集私钥安全、链上交互与链下支付于一体的综合型加密钱包系统。

那么,硬件钱包还是不是一门好生意?

从目前迹象看,尤其是 YZi Labs 的再度出手,答案倾向于肯定——只不过,它早已不是那个单纯卖设备、面向小众极客的「冷钱包」生意,而是正演化为承担着加密资产自托管、安全交互和链下落地的底座角色。

真正的「好生意」,往往不止于赚钱,而是深入到行业底层逻辑中,成为不可或缺的一环。

硬件钱包的下一站,或许就是这样的位置。

欢迎加入深潮TechFlow官方社群

Twitter官方账号:https://x.com/TechFlowPost

Twitter英文账号:https://x.com/BlockFlow_News